相続不動産を売却するときの税務上の特例とは?

不動産を売却すると、税金が発生します。これは、相続した不動産を売却するときも同じです。

こちらでは、相続した不動産を売却するときに、税金を少なくする特例について次のとおり解説していきます。

- 譲渡所得税と住民税について

- 相続手続の取得費加算の特例

- 空き家譲渡の特例(3000万円の特別控除)

譲渡所得税と住民税について

不動産売却により発生する税金の中でも特に高額なものは、譲渡所得税と住民税です。こちらでは、特例を説明する上、最低限必要な譲渡所得税と住民税について解説します。

住民税と譲渡所得税は売却利益にかかる!

譲渡所得税と住民税は、売却利益に対して課税されます。売却利益は、次のように算出されます。

売却利益=不動産売却価格-不動産取得費・売却の諸経費

以上のとおり、不動産売却価格からは、不動産の取得費用や売却のための諸経費を差し引いた金額が売却利益となります。

譲渡所得税と住民税について詳しくは、相続した土地や建物を売るときの譲渡所得税と住民税で解説しております。

相続手続の取得費加算の特例

取得費加算の特例は、支払った相続税の一部を不動産の取得費として加算することができます。

なお、取得費加算の特例は、不動産を相続してから3年10ヶ月以内に売却する必要があります(参考:TAXアンサーNo.3267 相続財産を譲渡した場合の取得費の特例)。

空き家譲渡の特例(3000万円の特別控除)

被相続人が居住のために使っていた家屋で一定の要件を満たせば、売却利益の金額から最高3000万円までの控除を受けることができます。

こちらは相続により取得した不動産が空き家になることを防ぐための制度です。

要件は大きく3つに分かれます。

- 相続時の要件

- 売却の要件

- 不動産の売却方法の要件

相続時の要件

空き家譲渡の特例を受けるためには、相続した不動産などが次の要件を満たしている必要があります。

| ① | 売却建物が昭和56年5月31日以前に建築されたマンションなどの区分所有建物でないもの |

|---|---|

| ② | 相続の開始時に故人以外に住んでいた人がいない |

売却の要件

不動産を売却するときも次の要件を満たす必要があります。

| ① | 令和5年12月31日までの売却 |

|---|---|

| ② | 相続開始のあった日から3年を経過する日の属する12月31日までの売却 |

| ③ | 売却代金が1億円を超えない |

| ④ | 夫婦や親子などの特別の関係があるものが買主でない |

不動産の売却方法の要件

また、売却は、次の方法によります(参考:TAXアンサーNo.3306 被相続人の居住用財産(空き家)を売ったときの特例)。

- 建物のみ売却(建物は一定の耐震基準を満たす必要がある)

- 建物と敷地を両方売る(建物は一定の耐震基準を満たす必要がある)

- 建物を取壊し、敷地のみ売る

まとめ

相続した不動産を売却するときの特例は、次の2つがあります。

- 取得費加算の特例

- 空き家譲渡の特例

税務上の特例を受けられるかどうかはとても複雑

相続した不動産を売却するときに税務上の特例を受けられるかどうかは、とても複雑な要件があります。

要件を受けられるかどうかを知りたい場合には、専門家である税理士へ相談することをおすすめします。

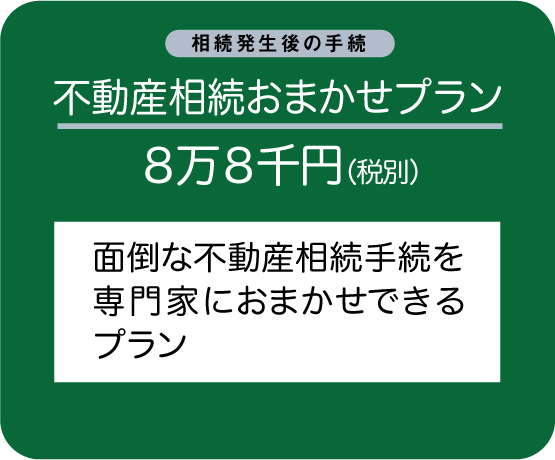

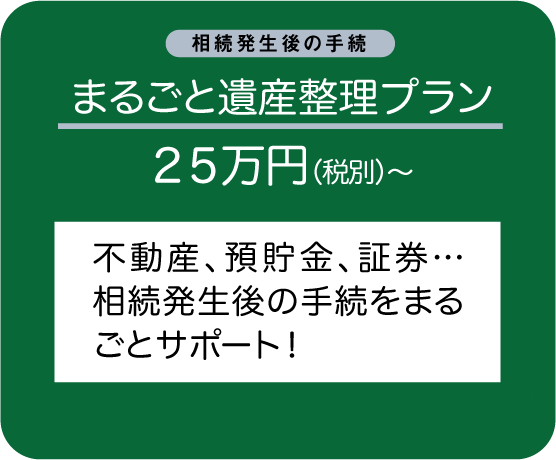

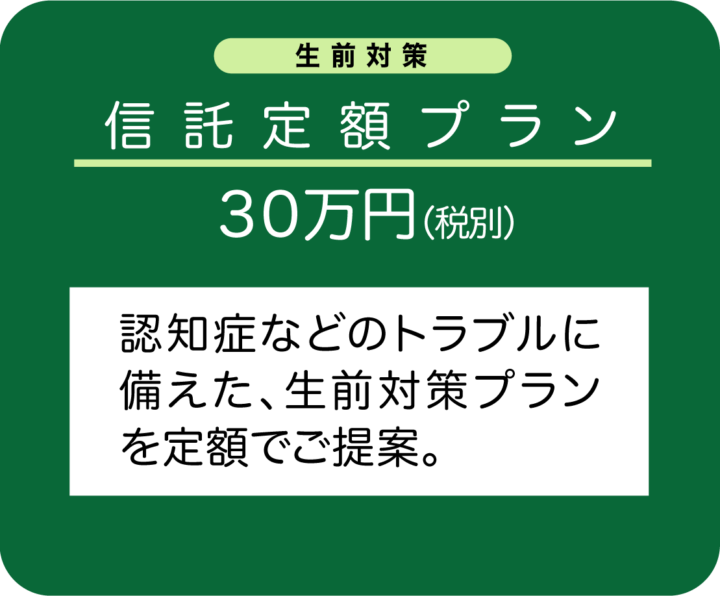

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら