【相続対策】養子縁組の効果とは?登戸の相続専門の司法書士が解説!

養子縁組は、使い方次第で相続対策にとても効果を発揮します。

今回はこの養子縁組について次のとおり解説していきます。

- 養子縁組の種類

- 養子縁組の相続対策の効果とは?

- 【注意】養子縁組が無効になる!

養子縁組の種類

養子縁組には、大きく2種類あります。普通養子縁組と特別養子縁組です。

2種類の養子縁組の違い。

普通養子縁組と特別養子縁組の違いは次のとおりです。

| 普通養子縁組 | 養親となる者と養子となる者が養子縁組をすることに合意し、届け出をすることで成立します。 実の親と子の親子関係は継続し、養子は成年であっても縁組することができます。 |

| 特別養子縁組 | 親による監護が著しく困難または不適当などの特別な事情があり、子のために特に必要があるときに認められます。 裁判所が、実親とその子との親族関係を終了させて、養親との養子縁組を成立させるものです。 |

相続対策に使われるのは普通養子縁組

相続対策に使われる養子縁組は、普通養子縁組です。

特別養子縁組は「保護者のない子や実親による養育が困難な子に温かい家庭を与えること」、「その子の養育に法的安定性をあたえることで子の健全な育成を図ること」を目的としています。

そのため、節税などの目的のために使われるものは、普通養子縁組となります。

養子縁組の相続対策の効果とは?

養子縁組を相続対策に使われる理由は、次の2つがあります。

- 相続税対策

- 遺留分対策

相続税対策になる養子縁組

養子縁組は、相続税の基礎控除が増やすことができるため、相続税対策に使われています。

相続の基礎控除は次の計算式で算出されます。

基礎控除=3,000万円+相続人1人につき、600万円

この相続人1人につき、600万円の基礎控除が、養子縁組を使うことで増やすことができるのです。

養子縁組による基礎控除の増加には制限がある!

養子縁組により、相続税の基礎控除を増やす額については制限があります。

法律上、実の子がいる場合は養子を1人分、実の子がいないときは2人分までしか600万円の基礎控除を増やせません。

なお、相続税の基礎控除には制限はありますが、養子にできる人数には制限はありません。

遺留分対策になる養子縁組

養子縁組をすることで、他の相続人の相続分は減ってしまいます。

そのため、他の相続人の遺留分も減らすことができます。

例えば、相続人が配偶者と子供が2人だったときに養子縁組をしたときは次のとおりとなります。

相続人が配偶者と子供が2人

| 養子縁組していない場合 | 養子縁組をしたとき | |

|---|---|---|

| 相続人 | 配偶者、子2人 | 配偶者、子2人、養子 |

| 相続人ごとの相続分 | 配偶者=4分の2 子 =4分の1 子 =4分の1 | 配偶者=6分の3 子 =6分の1 子 =6分の1 養子 =6分の1 |

| 相続人ごとの遺留分 | 配偶者=8分の2 子 =8分の1 子 =8分の1 | 配偶者=12分の3 子 =12分の1 子 =12分の1 養子 =12分の1 |

このように、養子縁組をすることで相続人の遺留分を減少できるのです。

なお、養子縁組には、法律による人数制限はありませんので、適法な養子縁組ができれば、いくらでも減少させることができます。

【注意】養子縁組が無効になる!

養子縁組も有効な手続によらない場合には、無効になります。

養親となる人が認知症など、判断能力が低下していたとき

養親になる人が認知症などで意思能力がない場合、養子縁組が無効になることが考えられます。

本人の意思がないにもかかわらず、養子縁組をすることはできないので、当然無効になります。

養子縁組が有効になる判断基準は?

養子縁組を有効に成立するためには、ちゃんと養親となるという意思が必要になります。

逆に、形だけ養親になろうという意思では、養子縁組は形式的なものであるため無効になります。

養子縁組が有効かどうかは、当事者の状況に応じて実質的に判断する必要があるのです。

節税のためだけに養子縁組をしたとしても無効とは限らない

判例上は、節税のために養子縁組をしたとしても、それだけでは無効とは言えません。

「相続税の節税のための養子縁組」と「養親になるための養子縁組」は併存するため、相続税の節税のために養子縁組をした場合でも、それだけで直ちに養子縁組をする意思がないということはできないとしています。

まとめ

これまでの内容をまとめると次のとおりです。

| 養子縁組 | 養子縁組には普通養子縁組と特別養子縁組がある。 相続対策に使われるのは普通養子縁組 |

| 養子縁組の相続対策の効果 | 税金対策 =養子縁組をすることで基礎控除が増える。 遺留分対策=養子縁組をすることで相続人の遺留分を減少できる。 |

| 養子縁組が無効にならないようにするには | 当事者に判断能力があるときに、ちゃんと養子・養親となる意思をっもって養子縁組をする |

以上となります。

養子縁組をするにしても、相続対策をするにしても、当事者の判断能力があることが重要となります。

また、相続対策は遺言書や養子縁組以外にも様々な方法があります。相続対策について気になる方は、是非一度お問合せ下さい。

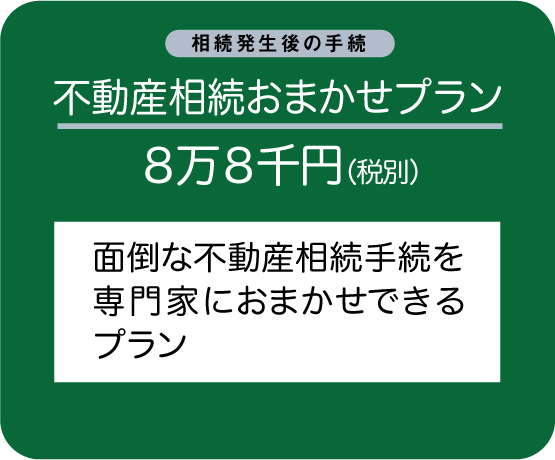

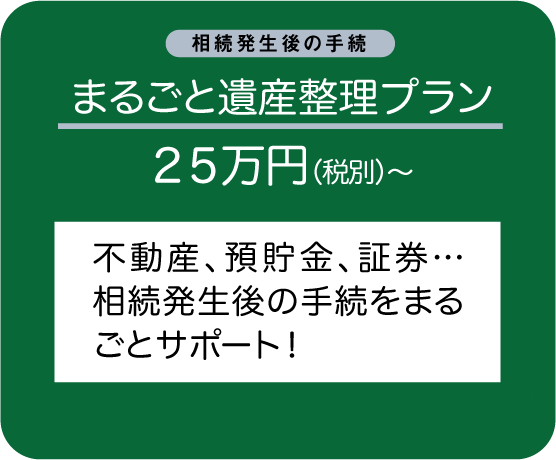

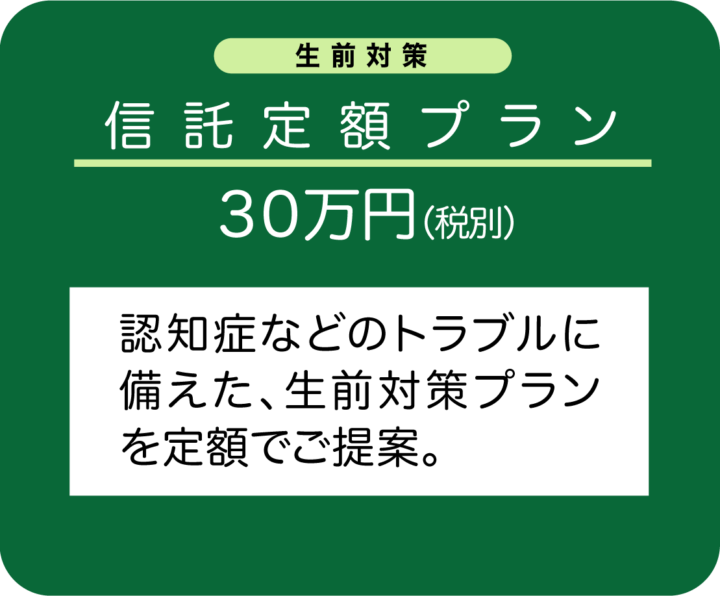

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら