【相続対策と生前贈与】遺留分と特別受益などの法的問題を司法書士が解説!

生前贈与は、相続対策として有効な方法の1つですが、使い方を間違えると紛争になる場合があります。

こちらでは、生前贈与を行うときに注意することを次のとおり解説します。

- 【生前贈与の注意点①】生前贈与と特別受益

- 【生前贈与の注意点②】生前贈与をするときの遺留分の考慮

【生前贈与の注意点①】生前贈与と特別受益

特別受益とは?

特別受益は、亡くなった人が、生前、特定の相続人に特別に多く与えていた利益をいいます。具体的には、生前贈与があたります。

相続は、原則として、死亡時の財産を分けます。

しかし、被相続人が、亡くなる前に相続人の一人に財産を贈与した場合、死亡時の財産が減ってしまい、減った財産を相続人で分けると不平等な遺産分割となってしまいます。

そのため、この特別受益という制度があるのです。

特別受益を具体例で確認しましょう!

Aさんの相続財産が5,000万円、相続人は次のとおりです。

このまま相続が発生すると、法定相続分は次の通りです。

| 相続人 | 配偶者 | 長男 | 二男 |

|---|---|---|---|

| 相続分 | 2分の1(2,500万円) | 4分の1(1,250万円) | 4分の1(1,250万円) |

しかし、生前に二男に1,000万円贈与していた場合は、次のように変わります。

| 相続人 | 配偶者 | 長男 | 二男 |

|---|---|---|---|

| 相続分 | 3,000万円 | 1,500万円 | 1,500万円 |

特別受益が考慮されることで相続される財産の額が異なるのです。

特別受益を主張すると、紛争に発展する可能性も!

特別受益は、生前贈与をされていない相続人から主張されることがほとんどです。

先ほどの事例で言うと、「二男への生前贈与は特別受益である」と配偶者か長男が主張します。

この主張に二男が納得しない場合は、相続人間の争いに発展してしまうのです。

生前贈与をするときは、遺留分を考慮!

生前贈与を行うときは、特別受益だけでなく遺留分を考慮に入れる必要があります。

遺留分とは?

遺留分は、相続人に最低限認められる相続分のことをいいます。

遺留分は次の表のように配偶者、子そして親などに認められています。

| 相続人 | 法定相続分 | 遺留分 |

| 子のみ | 子の数 | 法定相続分×2分の1 |

| 配偶者・子 | 配偶者=2分の1 子=2分の1÷子の数 | 法定相続分×2分の1 |

| 配偶者・直系尊属 | 配偶者=3分の2 直系尊属=3分の1÷直系尊属の数 | 法定相続分×2分の1 |

| 直系尊属のみ | 法定相続分×3分の1 |

生前贈与と遺留分は関係ないのでは?

相続人への生前贈与は遺留分の対象となります。

しかし、次の生前贈与に限定されます。

- 相続発生前の10年間に行われた贈与

- 相続人の婚姻や養子縁組、生計の資本としての贈与

生前贈与と遺留分を具体例で確認!

先ほどの事例のように生前に二男へ1,000万円贈与し、「全ての財産を妻へ相続させる」という遺言書があったという事例で確認していきましょう。

それぞれの遺留分は次の通りです。

| 相続人 | 遺留分 | 計算式 |

|---|---|---|

| 配偶者 | × | |

| 長男 | ○(750万円分遺留分侵害額請求できる) | 総財産6,000万円(相続財産5,000万円+生前贈与1,000万円) × 遺留分割合8分の1(法定相続分4分の1×2分の1) =750万円 |

| 二男 | × | ‐250万円=本来の遺留分額750万円-生前贈与1,000万円 |

このように、長男から妻に対して遺留分侵害額請求をされる可能性があります。

生前贈与がされていたことで、被相続人の総財産が増加し、遺留分の額も増加します。

また、二男への生前贈与の額が多ければ、長男から二男へ遺留分の請求がされる可能性もあるのです。

まとめ

今回の内容をまとめると、「生前贈与をするときは、特別受益と遺留分を考慮する必要がある」です。

特別受益や遺留分を考慮していない生前贈与は「争族」のリスク

生前贈与があった場合に、特別受益や遺留分の主張がされ、相続人間の関係が悪化し、争いに発展することはよくあります。

無駄な争いを生じさせないためにも、生前贈与を行う場合は、税金だけでなく特別受益や遺留分も考慮にいれる必要があるのです。

リーフ司法書士事務所は相続対策を得意としています

当事務所は相続対策を得意としております。

生前贈与は相続対策の一つでしかありません。お客様の事情を考慮した上で最善の方法をご提案させていただきます。

初回の相談料はいただいておりませんので、是非一度お問い合わせください。

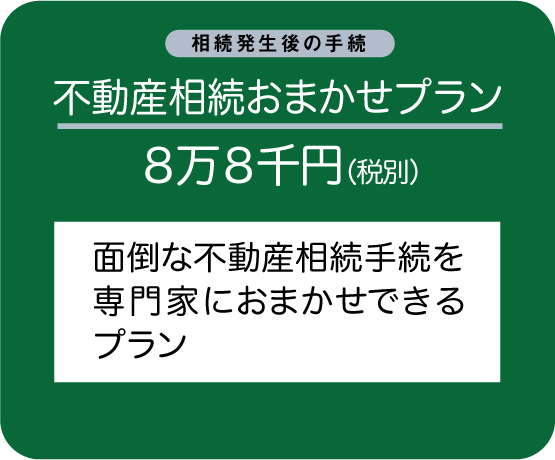

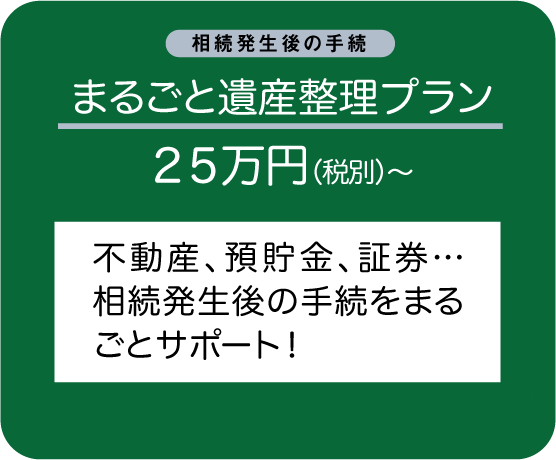

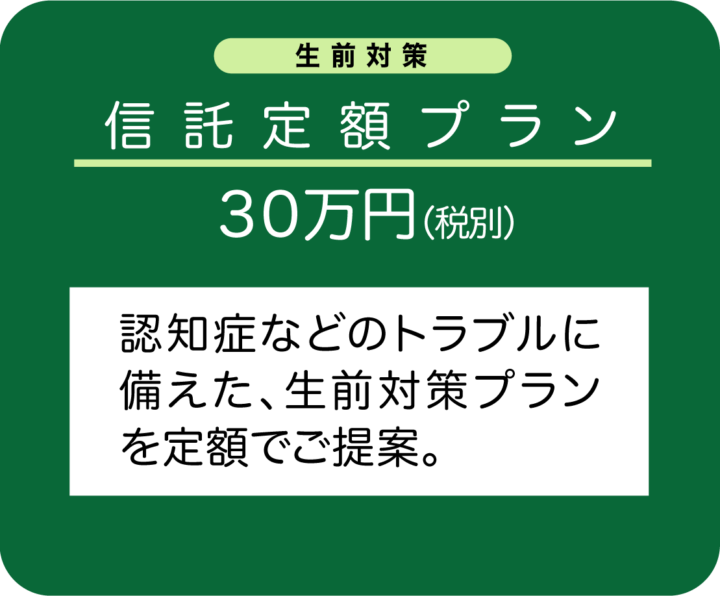

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら