【健康保険や介護保険、年金など】公的機関の相続手続|登戸の司法書士が解説!

ご家族が亡くなった場合、役所などでも相続の手続が必要となります。

こちらでは、役所の相続手続について解説していきます。

相続発生後の公的機関でのお手続き

公的機関の手続は主に5つ

相続による役所の手続は主に5つです。

| ① 未支給年金の請求手続 |

| ② 国民健康保険料の還付請求 |

| ③ 後期高齢者医療保険料の還付請求 |

| ④ 介護保険料の還付請求 |

| ⑤ 高額療養費の請求 |

上記の5つは、公的機関へ請求することで未支給年金や還付金を受け取ることができます。それぞれについて見ていきましょう。

未支給年金の請求手続

個人が亡くなった場合に、亡くなるまでの年金については請求することができます。

年金は後払いであるため、亡くなった後で未支給年金を請求することになります。

未支給年金は相続財産とはならないので、遺産分割などをしなくても受け取ることができます。

未支給年金の請求ができる人

未支給年金を受け取ることができる人は、亡くなった人の死亡当時に、亡くなった人と生計を同じくしていた人で、原則として次の順位になります。

- 配偶者

- 子供

- 父母

- 孫

- 祖父母

- 兄弟姉妹

- 甥や姪

未支給年金は税金がかかる?

未支給年金は、取得した人の一時所得となります。

一時所得は、50万円の特別控除がありますが、それを超える場合には確定申告が必要となります。

よって、他の一時所得に当たるものと併せて50万円を超える場合は、確定申告をする必要があります。

相続に関連して一時所得にあたるものに、一定の契約形態の生命保険などがあります。

国民健康保険料、後期高齢者医療保険料及び介護保険料の還付金

これらの還付金は、亡くなった人が生前に支払っていた保険料がかえってきたものです。

亡くなった人が支払ったものであるため、相続財産となります。相続財産であるため、遺産分割により誰が受け取るのかを決めることになります。

勝手に請求し、後で争いにならないよう注意が必要です。

未払の健康保険料などは、マイナスの相続財産

亡くなった人が生前に未払だった健康保険料などの債務も、相続財産になります。

役所から健康保険料の支払請求が来たことから、相続人の預貯金からお金をおろして支払いをすると、相続放棄手続ができなくなる可能性があります。

高額療養費の請求

高額療養費は、亡くなった人が多く支払っていた医療費が払戻しされるものです。そのため、高額療養費も相続財産となります。

高額療養費も遺産分割によって誰が受け取るのかを決めるので、勝手に請求をして、もめ事にならないよう注意する必要があります。

まとめ

まとめると、役所の手続には、相続財産になるものとならないものがあります。

未支給年金は他の一時所得と合わせて、50万円を超えないときは確定申告不要です。未支給年金以外の役所手続では、相続税の対象となります。

受け取る人などをまとめると、次のとおりです。

| 役所手続 | 相続財産 | 受け取る人 | 税務申告 |

|---|---|---|---|

| 未支給年金 | ならない | 相続人じゃない | 一時所得で確定申告の可能性 |

| 国民健康保険料過誤納付還付金 | なる | 相続人(誰が受け取るかは遺産分割や遺言など) | 相続税申告の対象 |

| 後期高齢者医療保険料過誤納付還付金 | なる | 相続人(誰が受け取るかは遺産分割や遺言など) | 相続税申告の対象 |

| 社会保険料過誤納付還付金 | なる | 相続人(誰が受け取るかは遺産分割や遺言など) | 相続税申告の対象 |

| 高額療養費の請求 | なる | 相続人(誰が受け取るかは遺産分割や遺言など) | 相続税申告の対象 |

不安な場合は専門家へ

役所から送られてきたから書類は、もらっていいものだと思い、とりあえず請求することが多いかと思います。

しかし、請求をすることで、もめ事に発展する可能性もあるので、まずは専門家へご相談することをおすすめします。

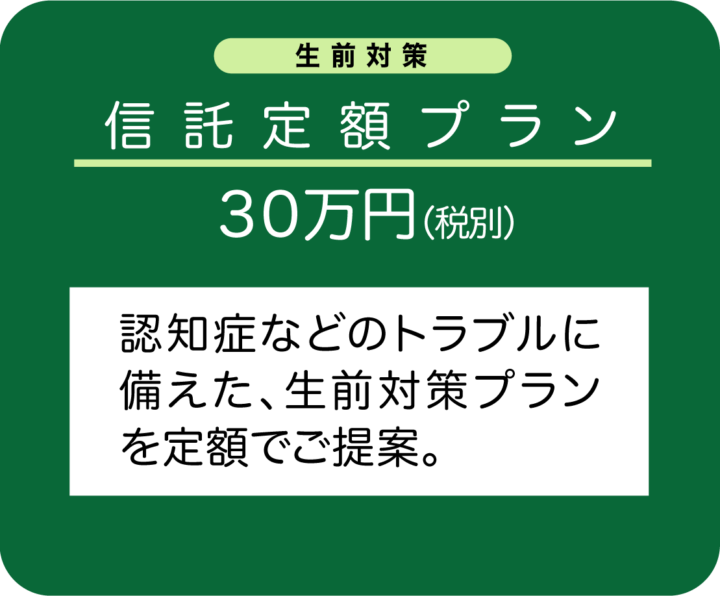

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら