【相続税と遺産分割協議】相続手続について登戸の司法書士が解説!

相続税負担から見た遺産分割協議のポイント

相続税を考えると、遺産分割協議では「小規模宅地の特例」と次の2つが大切です。

- 非課税枠

- 二次相続

非課税枠とは

非課税枠は、相続した遺産のうち相続税が課税されない金額です。

非課税枠は、「3,000万円+(法定相続人の数×600万円)」で算定されます。

また、死亡保険金や死亡退職金も、「500万円×法定相続人の数」の非課税枠があります。

二次相続とは

二次相続とは、一次相続の次に生じる相続を意味します。

例えば、両親のうち、お父さんが他界した際の相続は「一次相続」となり、その後お母さんが他界した場合の相続が「二次相続」となります。

遺産分割協議にあたっては、次の相続で発生する相続税を踏まえて、遺産の帰属先や相続させる遺産の種類や割合を決めることが大切です。

二次相続を踏まえた遺産分割協議

一次相続のときの遺産分割協議では、二次相続を踏まえて次の3点に注意が必要です。

| 1.二次相続では非課税枠が減ってしまう |

| 2.二次相続では配偶者控除が使えない |

| 3.二次相続では小規模宅地等の特例が使えない可能性がある |

1.二次相続では非課税枠が減ってしまう

二次相続では自動的に非課税枠が減ってしまいます。

一次相続で相続人だった親族が亡くなることで、相続税の非課税枠が1人分減額されてしまいます。

2.二次相続では配偶者控除が使えない

一次相続のタイミングでは、亡くなった方の配偶者は「配偶者控除」により多額の節税効果を得られます。

配偶者控除とは

配偶者控除とは、配偶者が相続した財産の1億6,000万円もしくは法定相続分まで相続税が不要という制度です。

配偶者に多くの遺産を相続させれば、一時的には大きく節税できます。

しかし、二次相続で、一次相続で受け取った分も合わせて課税されるため、結果的に相続税を多く課税される可能性があります。

3.二次相続では「小規模宅地等の特例」が使えない可能性がある

小規模宅地等の特例とは、一般的に亡くなった方の自宅を同居の相続人が相続すると、その土地の相続税の評価額を80%減額できる制度です。

一次相続で、両親が一緒に暮らしていれば、小規模宅地の特例は使えます。

しかし、二次相続のタイミングで誰も親と同居していないと、この制度は利用できません。

まとめ

遺産分割協議を行う際は、次の相続のことも考えて、財産の帰属を考えることが大切です。

二次相続のことを考えずに、遺産分割協議を行い、次の相続で多大な税金が発生することはよくある話です。

人によって適切な相続対策は異なります。そのため、税理士や司法書士などの専門家に相談することをお勧め致します。

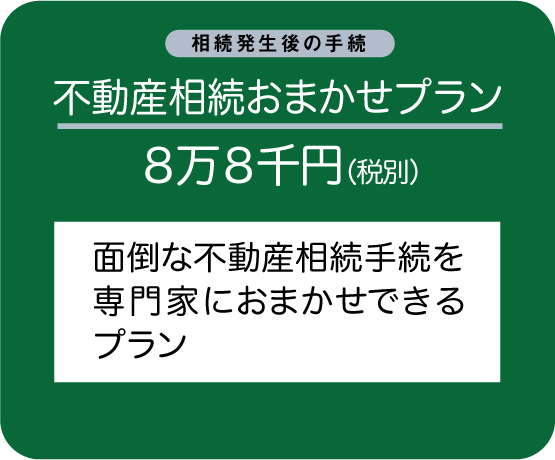

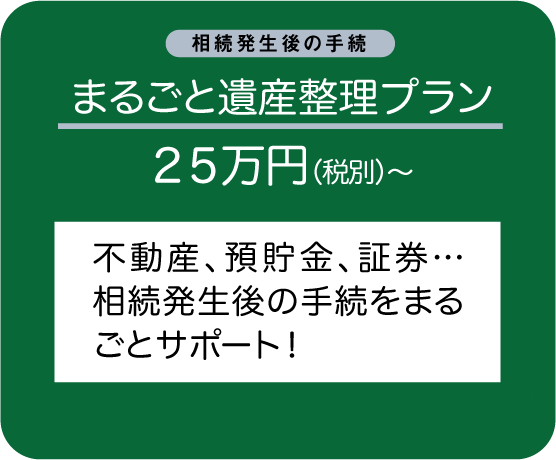

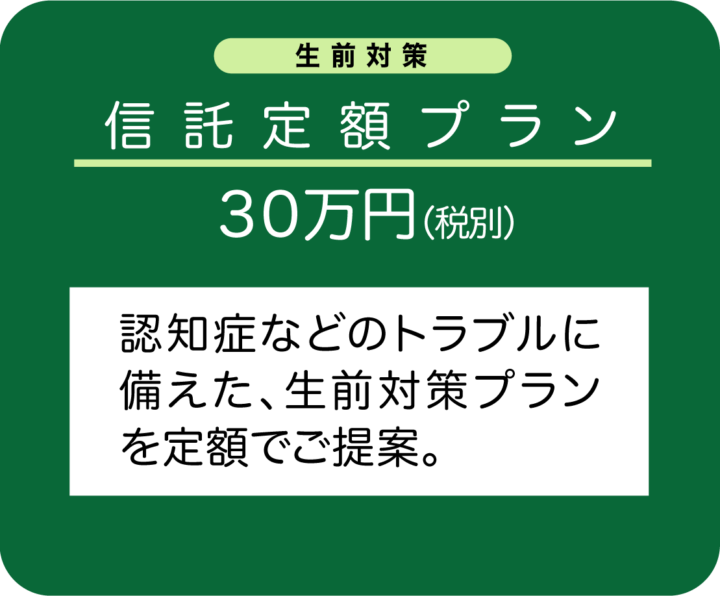

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら