家族信託と相続時の遺留分

家族信託と遺留分

家族信託

家族信託は、委託者が有する財産を信頼する人(受託者)に預け、受益者のために管理、処分してもらう契約です。このように家族信託の主な機能としては財産管理機能です。

しかし、家族信託は財産管理機能だけでなく、資産承継機能もあります。

例えば、父が父のために使うよう息子に財産を信託したとします。父が死亡した場合には母のために、そして母が死亡した場合には孫のために、というように財産の承継先を信託契約内で定めることができます。これは信託をすることで、委託者(父)が有する財産(固有財産)から独立した財産(信託財産)になるためです。

そのため、委託者である父が死亡した場合でも預けている信託財産は相続の対象にはならないのです。

では、ほとんどの財産を家族信託し、その承継先を相続人の一人とすることで、他の相続人の遺留分を侵害している場合にはどうなるのでしょうか。

家族信託は遺留分侵害額請求の対象になるのでしょうか?

侵害額請求の対象になります

遺留分制度は、相続法の公序であることから、これを回避することはできません。そんため、信託契約は遺留分侵害額請求の対象になるとされています。

平成30年9月12日に東京地裁判決で、信託について遺留分減殺請求するという判例が出ています。

東京地裁平成30年9月12日判決

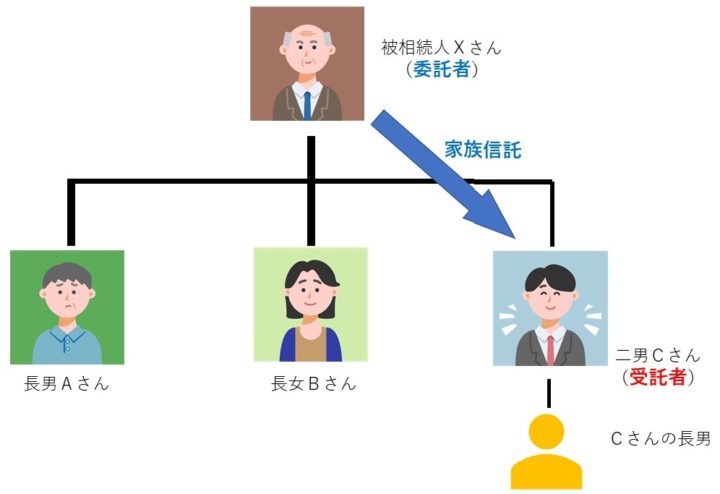

Aさんは亡くなる前に二男であるCさんと信託契約を締結しました。

内容としては、Aさんの死亡後は、二男であるCさんとその直系血族が家を継ぐようにするために、Cさんを受託者として定めるものです。

最初の受益者はXさんとし、Xさんの施設費用や不動産の税金などは信託財産から支払っていました。そして、Xさんが亡くなった後は、受益権をAさんとBさんが6分の1ずつ、残りの6分の4をCさんが取得。そしてAさんやBさんCさんが亡くなった後は、Cさんの子供たちが受益権を均等に取得するというものでした。

信託財産は下の表のとおりです。

| 信託の目的 | Aさんの死亡後、受託者が信託財産を管理・運用することでCさんとその直系血族が家を継ぎ、お墓・仏壇を守ること |

|---|---|

| 受益権の内容 | 信託不動産の売却代金、賃料等、信託不動産から発生する経済的利益を受けることができる。 |

| 受益権買取請求権 | 受益者は他の受益者に対して、当該受益権持分の一部又は全部の取得を請求することができる。取得価格は最新の固定資産税評価額をもって計算した額とする。 |

| 受益者 | ①Xさん→②Aさん:6分の1、Bさん:6分の1、Cさん:6分の4→③Cさんの子供たちが均等に取得 |

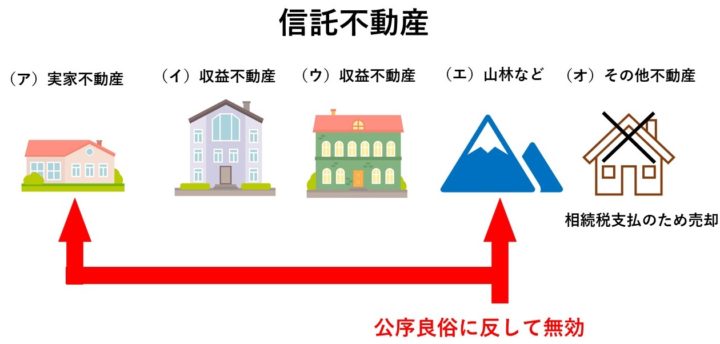

| 信託財産 | (ア)実家不動産、(イ)賃貸している共同住宅、(ウ)賃貸している共同住宅、(エ)山林など、(オ)その他不動産、(カ)信託金銭 |

Xさんが亡くなり、信託契約に従って受託者のCさんが信託を管理運用することになりました。Xさんの死亡により相続税が発生することから、AさんとBさん、Cさんの合意により、その他不動産を売却し相続税に充てました。その後、Aさんはこの信託契約についてCさんへ遺留分減殺請求をしました。

裁判所の判断

裁判所の判断は、収益性のないものは公序良俗に反し無効とするものでした。信託財産のうち、(ア)実家不動産や(エ)山林などの収益性がないものについては、経済的利益を分配することが想定されていません。そのため、(ア)実家不動産と(エ)山林などの部分については、遺留分の制度を潜脱する意図で信託制度を利用したものであって、公序良俗に反して無効としました。

このように信託財産は、委託者の相続財産とは分離されるものであっても遺留分の対象となることを明らかにしています。

この判例は、相続法改正以前のものです。相続法改正により、遺留分の請求は遺留分侵害額請求というものになり、遺留分相当額の金銭債権を取得するものになりました。

遺留分相当額の計算をする場合に、受益権をどのように評価するのか、など信託と遺留分に関連する様々な問題は残っています。しかし、家族信託を行う場合に遺留分への対策をすることは必須といえるでしょう。

相続対策で家族信託を検討する場合

相続対策で家族信託を利用しようとしても、対応できる専門家が少ないのが現状です。

法律分野、税務の分野での専門的知識がない専門家にお願いしたことで、本来支払う必要がない税金が発生したり、相続人間の争いを招くおそれがあります。専門家に家族信託を依頼する場合には、お客様ご自身でホームページなどを確認したりして専門性が高いのかをしっかり確認する必要があるでしょう。

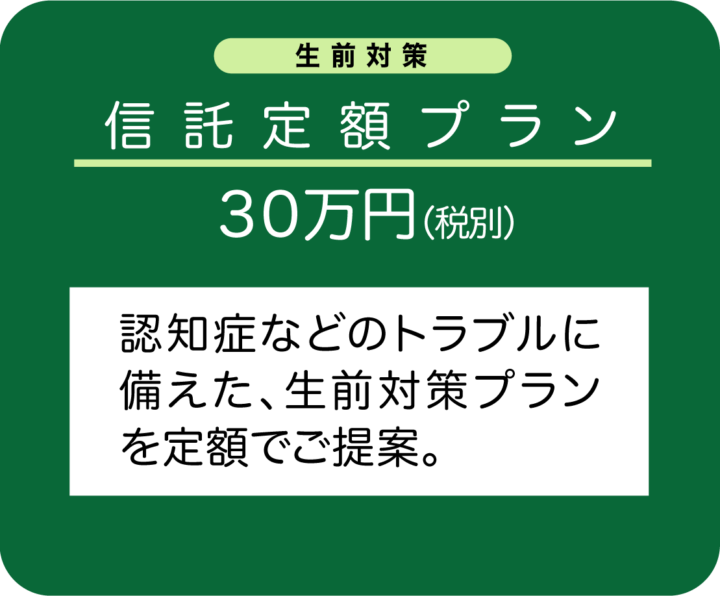

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら