家族信託と税務

家族信託契約の税務

一般に不動産の所有権が移った場合、贈与であれば高額であれば贈与税が、相続であれば相続税が発生します。これ以外にも、贈与や売買であれば不動産取得税や譲渡所得税などがかかります。また、不動産をもっているだけで固定資産税なども発生します。家族信託を行った場合にはどうなるのでしょうか。

家族信託は誰に課税されるの?

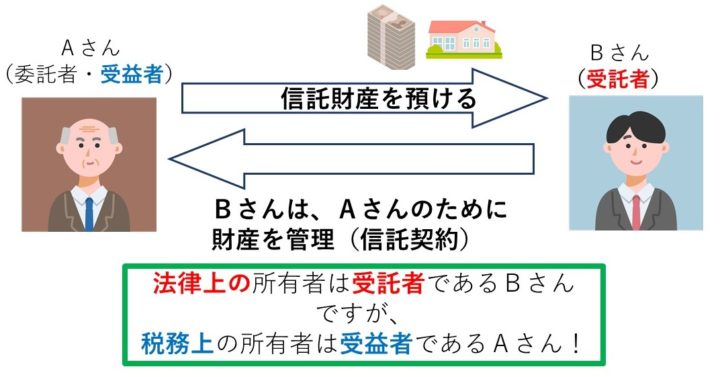

家族信託を行うと財産の所有者は、委託者から受託者へ移ります。これにより、法律上の財産の所有者は受託者となります。

しかし、家族信託の場合は、所有権が移りますが、不動産を取得した受託者は財産管理のためであり、信託契約の範囲内でしか、その不動産を使えません。これに対して、受益者は不動産などの信託財産から得られる利益を享受することになります。このことから、信託を行った場合、税務上、受益者が所有者とみなされます。よって、委託者が信託財産を、受託者に渡し、受益者が委託者と同一人であるならば、相続税や贈与税は発生しませんし、当然不動産取得税や譲渡所得税などは発生しないのです。なお、固定資産税は不動産の名義人へ請求がいくため、受託者へ請求がいきます。しかし、一般的に、受益者が負担することとなります。

税務上の財産の所有者は受益者となる

信託を行った場合の税務上の財産の所有者は、受益者となります。

そのため、委託者Aが、財産を受託者Bに信託し、受益者をAと定めた場合には、税務上の所有者は変わらないため、課税関係は生じないのです。逆に、委託者Aが受託者Bに財産を預け、そして財産上の利益を受ける受益者を委託者でないCと定めた場合には、税務上財産が移転することになります。そうなると、その移転には贈与税または、相続が契機になる場合は相続税が発生します。なお、不動産の移転に関わる登録免許税は別途発生致します。

特定委託者

税務上、信託法にはない概念があります。それが「特定委託者」です。この特定委託者は、受益者とみなされます。よって受益者は財産の所有者とされるため、この特定委託者も財産の所有者となります。

特定委託者については相続税法に規定があり、「特定委託者」とは信託の変更をする権限(軽微な変更をする権限として政令で定める場合を除く。)を現に有し、かつ、当該信託の信託財産の給付を受けることとされている者(受益者を除く。)をいいます。

特定委託者は具体的にどういう人?

特定委託者は、公益信託の委託者(その相続人その他の一般承継人を含む。)を除き、原則として次のような人です。

①信託の変更権限を有する委託者であって残余財産の取得者となる者、②停止条件が付された信託財産の給付を受ける権利を有する者です。この特定委託者も受益者と同じく財産の所有者として扱われます。

家族信託をした場合の税務署への届出

信託を設定した場合において、信託財産が少額の場合(50万円以下の場合)や、財産が移転しない場合(委託者と、受益者又は特定委託者が同一人の場合)を除いて、税務所へ信託に関する受益者別(委託者別)調書というものを提出する必要があります。また、信託設定後においては、毎年、信託財産に帰せられる収益の額の合計額が3万円以下(信託の計算期間が1年未満の場合は、1万5000円)の場合を除き、信託の計算書を税務署へ提出する必要があります。これらの信託設定時と信託設定後の税務署への届出は受託者が行う必要があります。

信託終了時の税務

信託が終了した場合、信託財産は信託契約に定められた人に移転します。この信託終了時に信託財産を受け取る人が、当初の委託者兼受益者である場合には、贈与税や相続税などは発生致しません。しかし、この信託の終了が委託者兼受益者の死亡が契機で、信託財産を受け取る人が、委託者兼受益者の相続人の場合には、相続税が発生致します。また、死亡が契機でない場合において、信託財産を受け取る場合には、贈与税が発生するのです。

以上のことから、単に家族信託をすれば相続税や贈与税がかからなくなるというのは誤りなのです。

まとめ

家族信託契約は契約時だけでなく、信託契約後そして信託契約終了時とそれぞれの場面で専門的知識が必要となります。その専門的知見は、法律面だけでなく登記手続の面、税務面でも必要となります。今回は、税務面につき簡単な説明致しました。

家族信託契約はとても複雑です。家族信託について興味がある場合は、法律と登記手続の専門家である司法書士へ一度お問い合わせください。

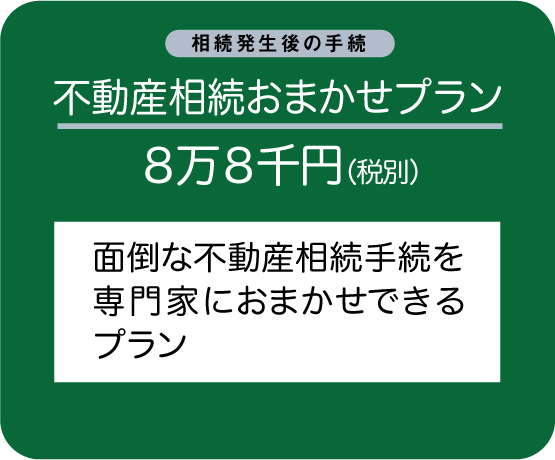

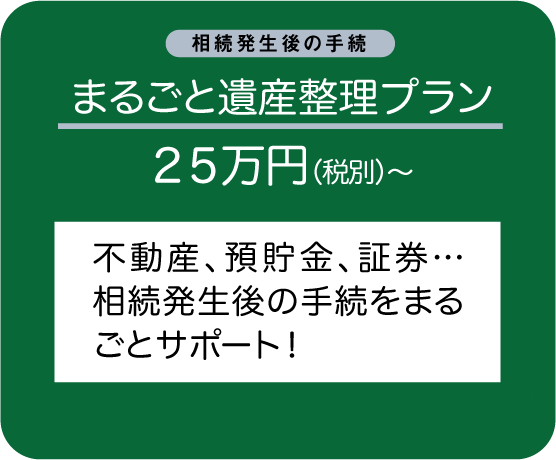

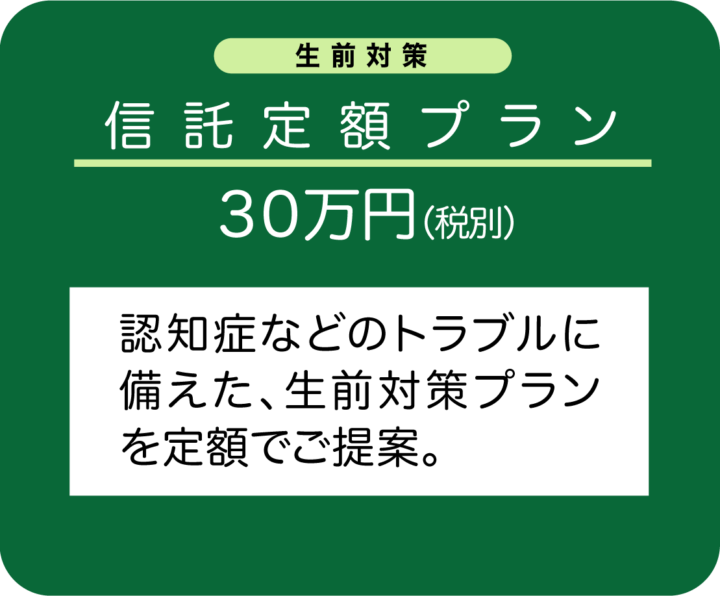

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら