事業承継と家族信託|相続対策

日本の中小企業の経営者の平均年齢は年々上昇しており、2019年の会社経営者の平均年齢59.9歳となっています((株)帝国データバンク「全国社長年齢分析(2020 年)」)。

また、2017年時点では、経営者の半数以上が60歳以上という結果になっています(資料:総務省「就業構造基本調査」)。

こうした経営者の高齢化に伴って、「会社の相続」である事業承継が現在とても関心を集めています。今回は、家族信託を使った事業承継について解説します。

事業承継

事業承継といっても会社と経営者の方が抱える問題などに応じて対応策も異なります。事業承継の主な方法として、次のとおりです。

- 特例事業承継税制

- 種類株式の発行

- 株式の生前贈与と生前譲渡(売買)

- 家族信託

それぞれの手続について簡単に確認した後、家族信託を使った事業承継について解説します。

1.特例事業承継税制

事業承継税制は、中小企業が事業承継を行うにあたって発生する贈与税・相続税の納税を猶予してもらう制度です。この猶予対象は、贈与税・相続税の80%であり、最終的に条件を満たせば贈与税・相続税の支払いを猶予するというものです。

特例事業承継税制は、この事業承継税制が平成30年に改正され、特別な事業承継税制となったものです。特例事業承継税制は、これまでの事業承継税制で猶予対象となっていた贈与税・相続税の80%が100%猶予されることになりました。

特例事業承継税制のデメリット

特例事業承継税制のメリットは大きいです。しかし、実務においては、適用している中小企業は決して多くありません。これは、特例事業承継税制には様々なデメリットが問題点があるからです。

| 手続が煩雑 | 納税猶予額と利子税相当額の担保の提供 都道府県の認定申請と税務署への定期的な届出 |

| 税理士費用が高額になりがち | 1の手続の煩雑さから、特例事業承継税制を依頼する税理士費用が高額になりがちです。 |

| 後継者が決まっている必要がある | この制度を利用した場合株式を完全に移転することになるため、会社の支配権を自身に残しつつ、段階的な支配権の移転はできないのです。 |

| 株式を信託できなくなる | 特例事業承継税制を使うと、法律上、株式を信託できなくなります。 |

| 後継者の行動に制限がかかる | 後継者が、その後の経営状況からM&Aなどにより会社を売却した場合、納税猶予が打ち切られ、納税猶予額に加えて利子税が発生します。 |

以上のように、特例事業承継税制は税金面の大きなメリットがありますが、様々なデメリットもあるのです。

なお、相続財産額のそのほとんどが会社の株式であった場合には、別途、会社後継者以外の相続人から遺留分侵害額請求の対策をする必要があります。

2.種類株式の発行

会社法上、株式会社の株式の権利内容は、原則として平等としています。しかし、その例外として、権利内容が異なる種類の株式の発行をすることを認めています。種類株式の主な内容は下記のとおりです。

| 優先株式 | 剰余金の配当を優先して受けられたり、残余財産の配当を受けることができる株式 |

| 議決権制限株式(無議決権株式) | 議決権を制限することができる株式 |

| 譲渡制限株式 | 株式の譲渡につき、会社の承認を必要とする株式 |

| 取得条項付株式 | 一定の条件で株式を所得することができる。 |

| 拒否権付株式 | 黄金株といわれるもので、株主総会や取締役会などの決議のほか、その株式を有している株主の承認を要すると定められた株式。 |

上記の株式を組み合わせることで、事業承継にとってより有効な種類株式を発行することができる。

種類株式発行のデメリット

既存の株式を一部を後から種類株式へ変更する場合、株式の内容の変更に応じる個々の既存株主の合意が必要となるため、株式が分散している場合には、導入が難しいです。

また、種類株式の交付は登記事項であるため、種類株式を交付している旨は公示されることになり、他の人から事業承継をしていることが知られてしまう可能性があります。

3.株式の生前贈与と生前譲渡(売買)

株式の生前贈与

株式の生前贈与は、事業承継では最も一般的な手続です。

特例事業承継税制を使わずに、生前贈与をすれば当然贈与税が発生します。そのため、暦年贈与の範囲内で株式を贈与したり、または直系卑属への贈与であれば相続時精算課税制度を利用することも考えられます。

生前贈与により株式を移転する場合に注意すべき点は、特別受益と遺留分です。

生前贈与を行う場合、特別受益・遺留分の問題が生じます。これは、相続人間の公平性を確保するためです。よって、遺留分や特別受益への対策を考慮した上で行う必要があります。

詳しくは生前贈与の遺留分や特別受益などの法的問題をご参照ください。

株式の生前譲渡(売買)

株式の生前譲渡は、先程説明した株式の贈与を売買により移転させる方法です。

売買である以上、買主には株式を買い取るための資金が必要になり、逆に売主には、譲渡所得税という税務コストが発生します。

この手続の問題点は、対象となる株式が本当に有効かどうかを確認する必要があることです。

中小企業の中には、株主名簿が整理されていなかったり、きちんと記録がつけられていなかったりし、株主名簿上の株主が名義だけの株主だったりします。また、株式譲渡において株主総会の承認が必要であるにもかかわらず、株主総会が行われていないこともあります。よって、買主としては、これらの問題を解消する必要があります。

家族信託を使った事業承継

ここでは、家族信託を使った事業承継を紹介します。家族信託を使った事業承継にも様々な方法があります。今回ご紹介する家族信託は指図権というものを使った事例です。

実際の事例を確認していきましょう

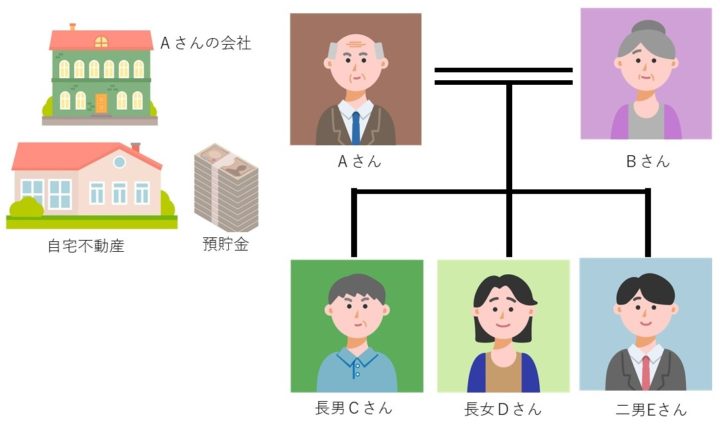

Aさんには、奥さんのBさん以外に、長男のCさん、長女のDさん、二男のEさんがいます。最近、ご自身が70歳を迎えたことを契機に、会社の事業承継を本格的に考えるようになりました。

Aさんは会社を経営しており、社内には長女のDさんと二男のEさんがいます。今後のことを考えると二男のEさんへ会社を譲ろうと考えていますが、正直会社の経営を完全に任せるには少し不安を感じています。

また、Aさんの資産状況としては、自宅不動産(約2,000万円)と預貯金が1,500万円ほど、そして株式(評価額4,000万円)でした。

家族信託のご提案

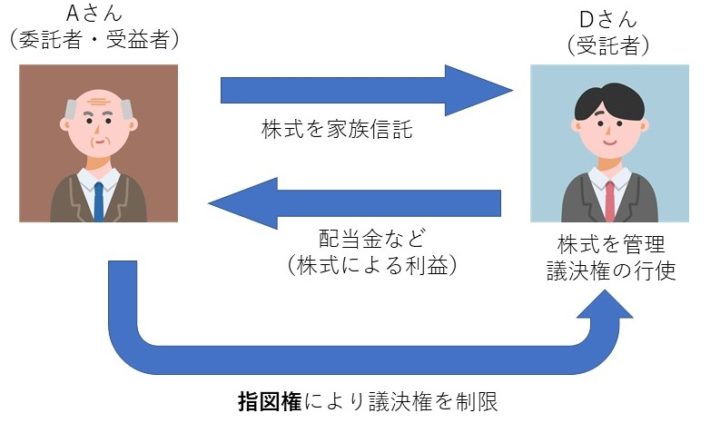

家族信託を事業承継に用いた場合、指図権というものを使うことで、株式を議決権と株式の利益を受ける受益権に分けることができます。具体的には次のとおりです。

Aさんの所有する株式を家族信託し、Dさんが基本的に議決権行使を行います。そして、株式の配当金など信託した財産からの利益は、受益者であるAさんが取得します。

AさんはDさんの経営に多少不安を抱えていたことから、Aさんに指図権を与え会社の重要な決定にはAさんの同意が必要としました。そして、Aさんが認知症などにより、指図権の行使が困難になった場合には、指図権は消滅します(Aさんの判断能力の低下の判断は専門家が信託監督人または受益者代理人に就き判断します。)。

Aさんが亡くなり、残余財産として株式がDさんへ移り信託終了となります。

遺留分の対策が別途必要

この事例では、遺留分の問題が発生するかどうかは、Aさんが亡くなった時の預貯金額や株式の価格次第です。しかし、Aさんが亡くなった後、他の相続人からの遺留分侵害額請求によるDさんの負担を考えると、遺留分対策として遺留分放棄の手続や生命保険によりDさんに遺留分相当額分の保険金を残すなどの手続を行う必要はあります。

このように、一般的に事業承継をお考えの経営者の方の資産のほとんどは株式の場合が多いです。株式の分散や会社の後継者のことを考えると遺留分対策は必須と言えるでしょう。

デメリット

事業承継として家族信託を使うデメリットは、家族信託それ自体に節税の効果がないことです。よって、別途節税の方法などは検討する必要があります。

また、家族信託を使った場合、特例事業承継税制は使うことはできないので注意が必要です。

まとめ

家族信託は事業承継の事案に応じてその形は異なります

今回紹介した家族信託は、指図権により、後継者の議決権に制限を加えたものです。

事業承継で家族信託を用いた場合、事案に応じて家族信託の形も異なります。

指図権を用いて株式の議決権と受益権を分ける方法や株式の受益権を収益受益権と元本受益権に分け家族信託を用いて生前贈与する方法などがあります。

どの方法が適しているのかは、お客様のご希望や状況に応じて異なります。家族信託を使った事業承継に興味のある方は是非一度専門家へお問い合わせください。

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら