【不動産売却】相続した土地や家を売るときの印紙税

相続した不動産を換金(売却)すると、税金が発生します。

発生する税金は、次の3種類です。

- 譲渡所得税

- 住民税

- 印紙税

こちらでは、印紙税について解説していきます。

譲渡所得税や住民税について詳しく知りたい方は、【相続不動産の売却】相続した土地や建物を売るときの譲渡所得税と住民税をご確認ください。

印紙税

印紙税とは、不動産の売買契約書の作成で必要となる税金です。

契約書に収入印紙を貼り付けることで納税されたことになります。

印紙税の税額は、売買契約の金額で異なります。また、平成26年4月1日から令和4年3月31日までの間に作成された契約書は軽減税率の対象になります。

印紙税の税額

| 売買金額 | 原則的な税額 | 軽減税率 |

|---|---|---|

| 10万円超~50万円以下 | 400円 | 200円 |

| 50万円超~100万円以下 | 1,000円 | 500円 |

| 100万超~500万円以下 | 2,000円 | 1,000円 |

| 500万超~1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万超~5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万超~1億円以下 | 60,000円 | 30,000円 |

| 1億円超~5億円以下 | 100,000円 | 60,000円 |

| 1億円超~10億円以下 | 200,000円 | 160,000円 |

| 10億円超~50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

印紙税の軽減税率

印紙税の軽減税率の対象は、不動産の売買契約書だけでなく、変更契約書なども含みます。

印紙税まとめ

相続した不動産を換金する場合には、所得税や住民税、印紙税という3種類の税金が課税されます。

印紙税は、発生する税金の中では低い金額ですが、納税義務はあります。

よって、必要な印紙を購入した上で、しっかりと貼付する必要があるでしょう。

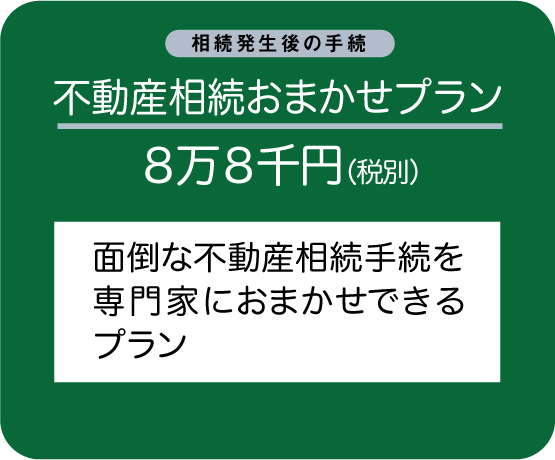

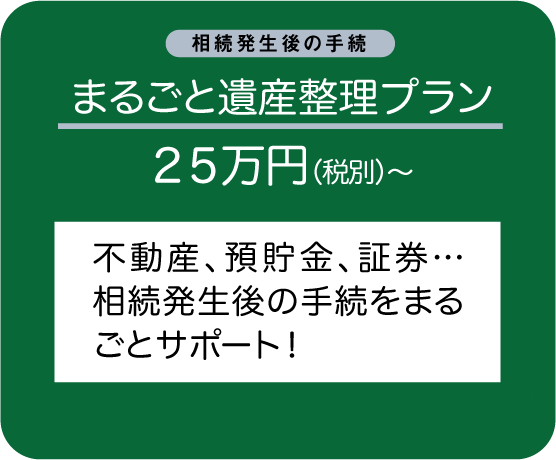

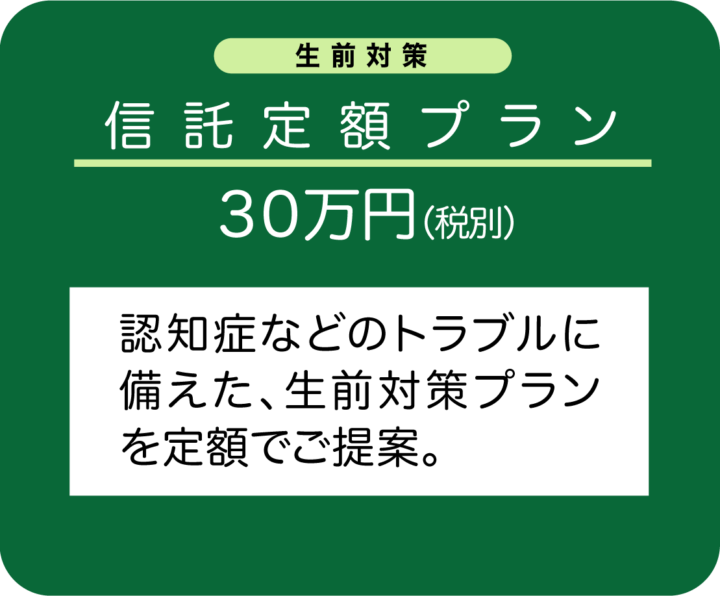

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら