【家族信託】受託者が作成する帳簿や計算関係書類について司法書士が解説!

家族信託の受託者になると、信託財産がどう使われたのか、また、現状どうなっているのかについて、毎年資料を作成し、保管しなければなりません。

こちらでは、受託者が信託財産を管理する上で作成や保管しないといけない書類について解説していきます。

受託者になったけど、どんな書類を作らなければいけないの?

家族信託を行った場合に、信託の受託者が作成・保管する必要がある書類は大きく3つあります。

- 信託帳簿

- 信託財産の現在の状況を説明する計算書類

- 信託事務の処理に関する書類

それぞれ解説していきます。

1.信託帳簿

信託帳簿とは、信託財産や債務の状況を明らかにするための書類です。

受託者は信託帳簿を作成する必要があります。

会社でいう帳簿では仕訳帳や総勘定元帳などが当たります。

信託帳簿はどうやって作成すればいいの?

信託帳簿は、信託契約の内容によって作成するものが異なります。

収益のない不動産を管理するだけの場合には、お金を使った領収書を保管した上で、預金通帳に何に使ったのかを記入することで現金出納帳とすることができます。

また、収益不動産を信託している場合は、家賃を管理しているソフトなどと同じように帳簿を作成すれば問題ないです。

2.信託財産の現在の状況を説明する計算書類

信託財産の現在の状況を説明する計算書類は、貸借対照表や損益計算書などをいいます。

受託者は、貸借対照表や損益計算書などの計算関係書類を毎年最低1回は、作成する必要があります。

貸借対照表や損益計算書は絶対に必要?

信託財産の現在の状況を説明する計算書類は、信託帳簿と同様に、信託の契約内容に応じて作成するレベルが異なります。

収益のない不動産を管理するだけの信託だと、財産目録で十分です。

信託財産を運用している場合には、貸借対照表や損益計算書の作成も必要となります。

| 収益のない不動産を管理するだけの信託の場合 | 財産目録で足りる |

|---|---|

| 収益のある不動産を信託した場合 | 貸借対照表や損益計算書などの作成が必要 |

受託者は、作成した計算関係書類の内容を、受益者に報告しなければなりません。

計算関係書類は最低でも年に1回作成する義務があるので、報告も原則として、年に1回は報告する必要があります。

3.信託事務の処理に関する書類

信託事務の処理に関する書類とは、受託者が信託財産の財産を処分したときの契約書などをいいます。

例えば、信託財産になっている不動産を売却したときの売買契約書です。信託財産に関する契約書関係は保管する必要があります。

まとめ

以上のとおり、受託者が保管したり、作成する書類に解説しました。

説明した書類についての報告義務や保存期間をまとめると次のとおりとなります。

| 資料の種類 | 受託者の報告義務 | 保存期間 |

|---|---|---|

| 1.信託帳簿 (例:メモ書きのある通帳など) | なし ※受益者は閲覧請求可 | 作成後10年間 ※受益者に写し交付で免除 |

| 2.信託財産の現在の状況を説明する計算書類 (例:財産目録や貸借対照表・損益計算書など) | あり (1年に1回) | 信託終了後の信託の清算結了の日まで |

| 3.信託事務の処理に関する書類 (例:信託財産を売却したときの売買契約書など) | なし ※受益者は閲覧請求可 | 作成後10年間 ※受益者に写し交付で免除 |

信託契約は家族間で行われることが多いです。そのため、計算関係の作成や報告をおざなりにしてしまうことも多々あります。

しかし、法律上しっかり義務と定められているため、契約内容に応じて一定の書類を作成する必要があります。

何を作成したら良いのかわからないときは、一度専門家へご相談することをおすすめします。

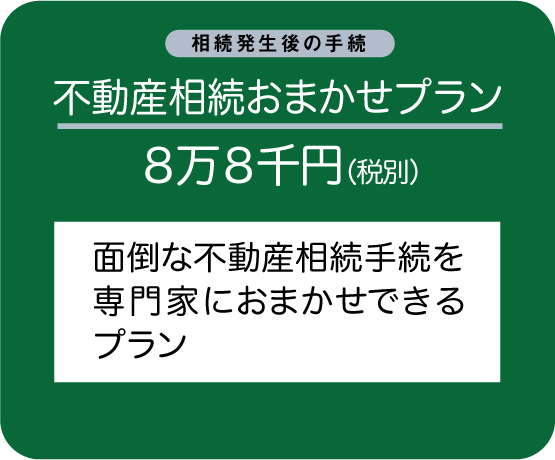

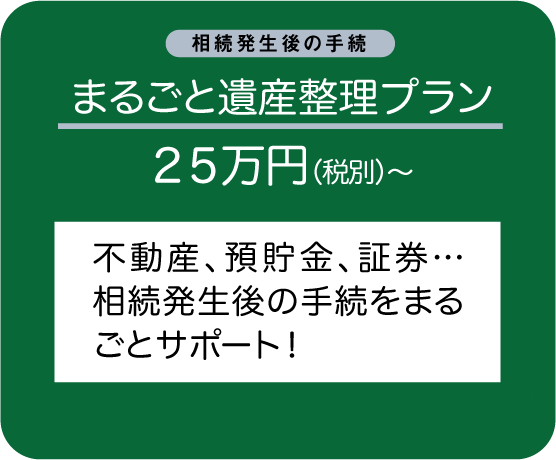

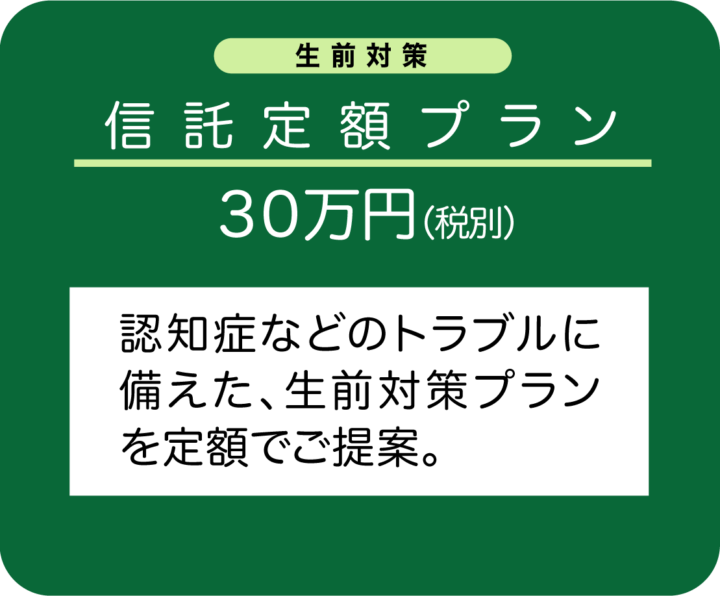

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら