家族信託の終了と税金|終了に伴う登録免許税や贈与税や相続税など

信託終了に伴う税金

信託が終了した場合、信託財産は信託契約の内容に従って、帰属権利者へ移転します。この帰属権利者へ信託財産が移転することで相続税や贈与税以外にも登録免許税や不動産取得税が発生します。

こちらでは、次のことについて説明しています。

- 贈与税と相続税の発生の有無

- 登録免許税とその税率

- 不動産取得税の発生の有無

信託の終了に伴う相続税と贈与税

信託終了時の受益者が財産の帰属権利者の場合、税金は発生しません。これは、信託財産に係る経済的利益の移転がないからです。

これに対して、信託終了時の受益者が残余財産の帰属権利者でない場合には、贈与税や相続税が発生します。また、税務署に信託に関する受益者別(委託者別)調書及び合計表を提出しなければなりません。

| 信託の内容 | 贈与税や相続税 |

|---|---|

| 信託終了時の受益者 = 帰属権利者 | × |

| 信託終了時の受益者 ≠ 帰属権利者 | 〇 |

信託の終了に伴う登録免許税

原則として不動産評価額の2%(土地については、令和3年3月31日まで1.5%)

登録免許税は不動産の登記手続に関する税金です。信託終了によって権利が移転する場合、原則として2%課せられます。

一般的な相続による所有権移転の登録免許税は0.4%であるため、2%は登録免許税としては高額です。

しかし、信託終了による登録免許税の課税については、登録免許税法7条に特例があります。

例外的に登録免許税7条の特例

受託者から当初の委託者兼受益者へ財産を戻す場合は非課税となります(登録免許税法第7条第1項第2号)。なお、信託登記の抹消に関わる登録免許税1000円は発生します。

では、帰属権利者として委託者兼受益者の相続人が定められ、当初の委託者兼受益者が死亡して信託が終了した場合はどうでしょうか?信託によらずに相続人へ移転する場合には0.4%にもかかわらず、信託であるため2%の税率によるのでしょうか?

結論からいえば、一定の要件を満たせば0.4%の税率になります。この要件を定めてる登録免許税法第7条2項を解説していきます。

登録免許税法7条2項

登録免許税法7条2項では、次の表の3つの要件を満たすときには、受託者から受益者への信託財産の移転登記は相続による移転登記(0.4%)として登録免許税が課せられます。

| ① 信託財産を受託者から受益者へ移す場合 |

| ② 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合 |

| ③ 受益者が信託の効力が生じた時における委託者の相続人であるとき |

要件①の検討 帰属権利者=「受益者」?

登録免許税法では「受益者」について定義がありません。よって、信託法において定められた定義によります。

信託法では、183条第6項において、「帰属権利者は、信託の清算中は、受益者とみなす。」と規定しているため、帰属権利者は受益者となります。

要件②の検討 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者

委託者の地位は、原則として相続により承継されます。当初受益者兼委託者の人が亡くなると相続により委託者の地位は相続人へ承継されます。

相続人が帰属権利者のとき、原則として帰属権利者は委託者の地位を承継するので、この要件も当てはまります。

不動産取得税

不動産取得税は不動産を買ったり(売買)、もらったり(贈与)、建てたり(建築)した人に課税される税金です。こちらは先程説明した登録免許税と同じく課税されます。

受託者から当初の委託者兼受益者に財産を戻す場合や相続として登録免許税が課税される場合を除いて、不動産取得税も発生します。

まとめ

まとめると次のようになります。

| 贈与税と相続税 | 信託終了時の受益者≠帰属権利者→発生 信託終了時の受益者=帰属権利者→発生しない |

| 登録免許税 | 原則=2% 例外①=もともとの所有者へ戻す場合、不発生 例外②=一定の要件を満たせば、0.4% |

| 不動産取得税 | 原則=発生 例外①=もとの所有者へ不動産を戻す場合、不発生 例外②=登録免許税が0.4%の税率のとき、不発生 |

信託に関わる税金は複雑です。信託契約を行う場合でも、信託を設定するとき、信託期間中、信託の終了時で様々な専門的知識が必要となります。

誤った契約内容で信託契約をした場合、本来払うはずのない税金や費用がかかる可能性があります。信託を検討している方は信託を専門としている専門家へ依頼することをおすすめします。

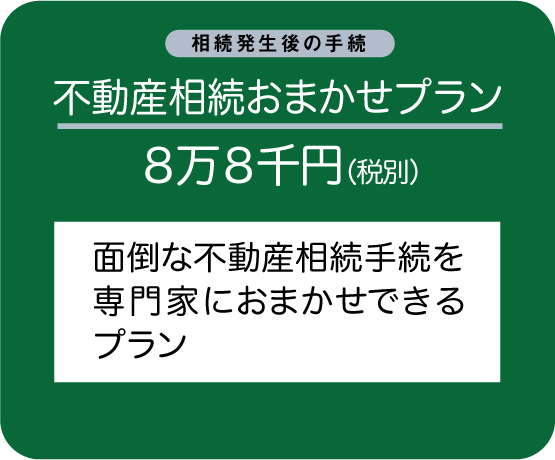

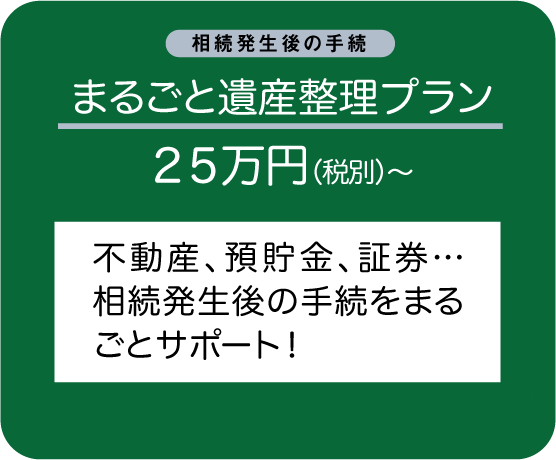

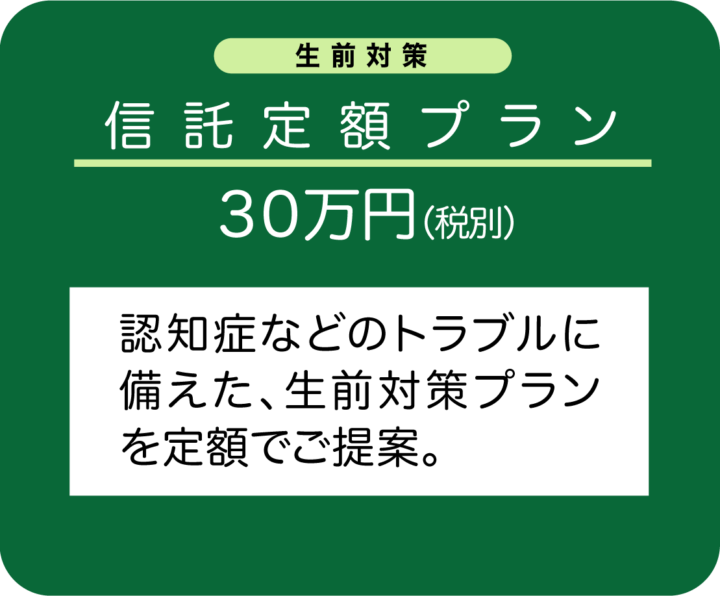

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら