【相続不動産の売却】相続した土地や建物を売るときの譲渡所得税と住民税

家族から相続した不動産を売却する場合、税金が発生することがほとんどです。

こちらでは、譲渡所得税と住民税について説明していきます。

譲渡所得税と住民税

譲渡所得税と住民税は、「譲渡所得税などが課税される金額」に譲渡所得税の税率を課税することで算出することができます。

この譲渡所得税などが課税される金額は、売却によって得られた利益から取得費用と諸経費を差引くことで算出されるのです。

表でまとめると次のとおりです。

| 譲渡所得税 | = 譲渡所得税などが課税される金額 × 譲渡所得税率 |

|---|---|

| 住民税 | = 住民税などが課税される金額 × 住民税率 |

| 譲渡所得税が課税される金額 | = 売却によって得た利益 - 取得費用・売却の諸経費 |

こちらでは、次の3点を説明します。

- 譲渡所得税と住民税の税率

- 取得費

譲渡所得税と住民税の税率

譲渡所得税と住民税の税率は、不動産の所有期間が5年を超える場合と、5年以下の場合で異なります。

| 不動産の保有期間 | 譲渡所得税の税率 | 住民税の税率 |

|---|---|---|

| 5年以下 | 15.315% | 9% |

| 5年を超える | 30.63% | 5% |

譲渡所得税の税率は、復興特別所得税を含めているため、数字が中途半端になっております。

取得費とは

取得費は、不動産の取得に払った費用です。

不動産の購入費用はもちろん、土地の造成・測量にかかった費用や業者への支払い手数料、登録免許税などの税金も当てはまります。

なお、書類をなくしたなどの理由で、取得費がわからないケースでは、売却金額の5%を概算的に取得コストにできます。

建物の取得費は減価償却された分を計算する必要がある

建物の取得費は、減価償却された分を差引く必要があります。

建物の減価償却費は、事業に使われていなかった場合、次の方法で算出されます。

減価償却費=建物の取得費×0.9×償却率×経過年数

なお、取得費の95%が、減価償却費の最大値となります。

建物の償却率(非業務用)

| 建物の構造 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 木骨モルタル | 0.034 |

| (鉄骨)鉄筋コンクリート | 0.015 |

| 金属造(骨格材の肉厚が3㎜以下) | 0.036 |

| 金属造(骨格材の肉厚が3㎜~4㎜) | 0.025 |

売却の諸費用とは

売却の諸費用とは、不動産を売るときに要した費用です。業者への手数料や契約書の印紙代などに加えて、建物の取り壊しや立ち退きにかかった費用も含みます。

まとめ

不安がある場合は専門家へ相談

こちらでは、譲渡所得税と住民税について解説していきました。

譲渡所得税と住民税の計算は、特に取得費の計算が複雑です。また、税額の算出は、不動産やお客様の事情によりさらに複雑になります。

そのため、不安を感じる方は税理士へご相談することをおすすめします。

相続不動産の売却に関連したおすすめ記事

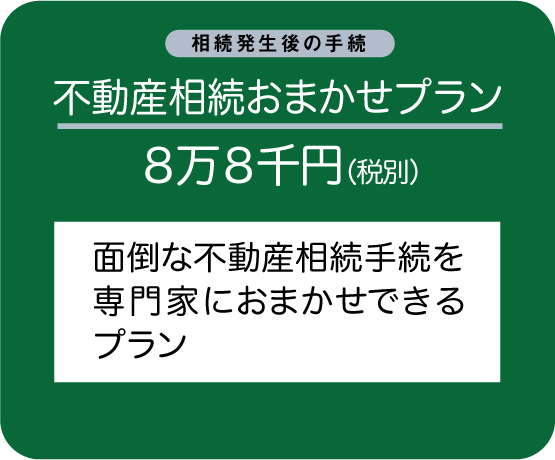

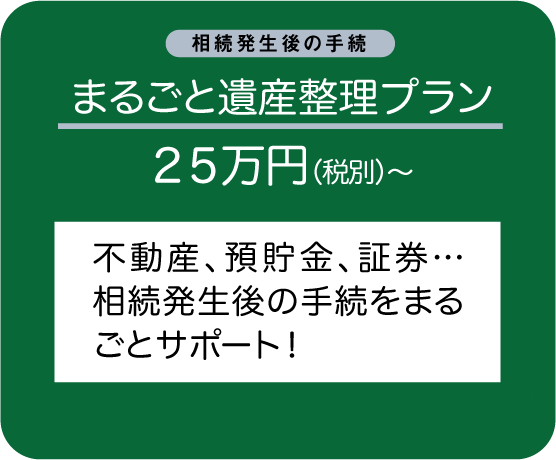

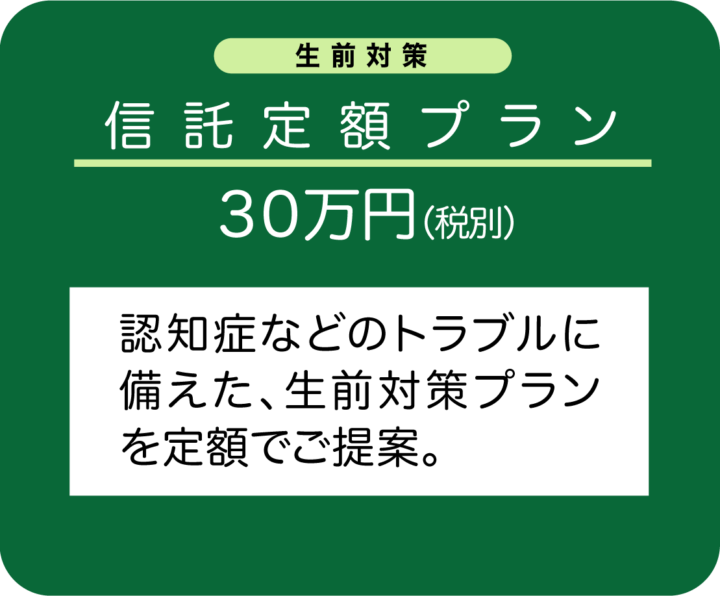

よくご相談いただくプラン

リーフ司法書士事務所の解決事例・相続コラムはこちら

リーフ司法書士事務所のInstagramはこちら